Ein Kontenrahmen ist ein strukturierter Plan, der sämtliche Konten und Buchhaltungsgrundsätze eines Unternehmens oder einer Institution umfasst.

Der Kontenrahmen bildet sozusagen das Grundgerüst der Buchhaltung und bildet die Basis für den Jahresabschluss und andere betriebswirtschaftliche Auswertungen.

Unternehmen können den Kontenrahmen individuell gestalten und an ihre spezifischen Bedürfnisse, an ihre Branche anpassen.

Er orientiert sich zudem an der jeweiligen Rechtsform des Unternehmens und den geltenden steuerlichen Regelungen.

Deshalb gibt es verschiedene Kontenrahmen in Deutschland, wie zum Beispiel den SKR 03 oder SKR 04 für kleine und mittelständische Unternehmen.

Ein richtiger Kontenrahmen sollte übersichtlich und einfach zu handhaben sein, um die Buchhaltung möglichst reibungslos ablaufen zu lassen.

Die DATEV eG ist der drittgrößte Anbieter für Business-Software in Deutschland (IDC-Ranking 2020) und einer der großen europäischen IT-Dienstleister. Gegründet 1966, hat die Genossenschaft des steuerberatenden Berufsstandes im Geschäftsjahr 2022 einen Umsatz von 1,31 Milliarden Euro erzielt.

Das Unternehmen stellt Software für Steuerberater, vereidigte Buchprüfer und Wirtschaftsprüfer sowie deren Mandanten zur Verfügung.

Kontenpläne

Aufgrund der Markführerposition des Unternehmens im Bereich der Buchführungssoftware und als Repräsentant oben genannter Berufsgruppen, hat es sich die Genossenschaft zur Aufgabe gemacht, Kontenrahmen zu standardisieren und ständig weiterzuentwickeln.

Datev Kontenrahmen dienen Unternehmen als Vorlagen und Orientierungshilfe für die Gestaltung eines Kontenplans. Sie beinhalten wesentliche Konten, die für Unternehmen, soziale Einrichtungen oder Arztpraxen zur Buchführung relevant sein können. Auf Grundlage des Kontenrahmens lassen sich unternehmensspezifische Kontenpläne erstellen, indem überflüssige Buchführungskonten gestrichen oder fehlende hinzugefügt werden.

Die DATEV Standard-Kontenrahmen dienen als verlässliche und vielfach bewährte Hilfe in Betrieben. Sie werden jeweils den gesetzlichen Änderungen angepasst.

Um Unternehmen den Branchenspezifika entsprechende Kontenpläne zur Verfügung zu stellen, werden neben allgemeinen SKR auch auf Wirtschaftszweige und Tätigkeitsbereiche abgestimmte Lösungen angeboten.

Ein Kontenrahmen bietet viele Vorteile für Unternehmen.

Durch die strukturierte Darstellung aller Konten und Kontengruppen sind alle Finanzbuchhaltungsvorgänge übersichtlich und einheitlich aufgebaut.

Dadurch lässt sich die Buchhaltung schneller und einfacher durchführen.

Einheitliche Kontenrahmen erleichtern außerdem die Vergleichbarkeit von Finanzdaten und die Erstellung von Bilanzen und Jahresabschlüssen. Sie dienen auch als Grundlage für die Erstellung von Steuererklärungen und stellen sicher, dass alle relevanten Informationen erfasst werden.

Ein Unternehmen kann durch einen Kontenrahmen auch interne Kontrollmechanismen etablieren, um beispielsweise Missbrauch und Betrug vorzubeugen.

Zudem erleichtert ein er die Zusammenarbeit mit Steuerberatern und Wirtschaftsprüfern, da sie auf eine einheitliche Basis zurückgreifen können. Insgesamt ergeben sich also zahlreiche Vorteile für Unternehmen in Bezug auf Transparenz, Vergleichbarkeit, Kontrolle und Zusammenarbeit.

Die Wahl des Kontenrahmens für ein Unternehmen ist eine wichtige Entscheidung, die sorgfältig getroffen werden muss. In der Regel gibt es verschiedene zur Auswahl, die sich in Bezug auf Umfang und Detailgrad unterscheiden.

Bevor man sich für einen entscheidet, sollte man zunächst die Geschäftstätigkeit und die Größe des Unternehmens berücksichtigen.

Einige sind eher für kleine Unternehmen geeignet, während andere besser für größere Organisationen geeignet sind. Auch die Branche, in der das Unternehmen tätig ist, spielt eine große Rolle.

In der Regel werden Sie über die Verpflichtung mit Mutter. und anderen Unternehmen oder durch die Zusammenarbeit mit dem Steuerberater bereits vorgegeben.

Keine Angst - zwar kann jeder Kontenplan theoretisch von 0001-9999 Zehntausend Konten umfassen. In der Regel werden jedoch nur einige Hundert der relevanten Buchhaltungskonten in den Unternehmen benutzt.

Durch die Unterteilung in immer mehr und feiner gegliederte Unterkonten können zum Beispiel unterschiedliche Kostenarten differenziert und gezielter analysieren werden.

Solch umfangreicher Kontenplan ist für kleine Betriebe jedoch oft unnötig und führt zu einem hohen Verwaltungsaufwand.

Daher bietet sich für solche Unternehmen eine Vereinfachung des Kontenplans an, indem weniger Konten angelegt werden.

Auch hier gilt, wie so oft im Leben - weniger ist mehr !

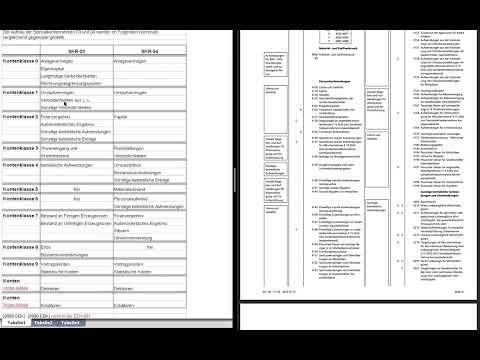

Die Gliederung wird im folgenden Video am Beispiel des SKR 03 und 04 erklärt. Dies sind die am weitesten verbreiteten in Deutschland.

Die beiden gängigsten Standardkontenrahmen unterscheiden sich überhaupt nicht in den verwendeten Kontobezeichnungen.

Aber die Sortierung der Konten weicht voneinander ab.

Der SKR 03 folgt dem Prozessgliederungsprinzip, der SKR 04 dem Abschlussgliederungsprinzip.

Beide sind wichtige Kontenpläne, die sowohl von Buchhaltern als auch von Unternehmen verwendet werden.

Der SKR 03 ist geeignet für Unternehmen, die nach der doppelten Buchführung arbeiten, während der SKR 04 für Unternehmen mit Einnahmen-Überschuss-Rechnung (EÜR) z.B. für Freiberufler geeignet ist.

Beide ermöglichen eine strukturierte und systematische Buchhaltung. Um sie herunterzuladen, gibt es verschiedene Optionen.

Am sichersten wird man auf der Webseite der Datev fündig und findet dort die gängigen SKR zum Download.

Das Thema Kontenrahmen ist gar nicht so leicht und pauschal zu beantworten. Beide Kontenrahmen sind gleich gut.

In der Regel sind die Weichen schon durch den Vorbuchhalter oder den Steuerberater gestellt und oft wir die Wahl von branchenspezifischen Vorgaben bestimmt.

Und es gilt - nicht Kontonummern sind entscheidend.

In der Praxis werfen sich die Buchhalter nur die Kontonummer und Außenstehende sind komplett überfordert.

Dabei ist die Kontenbezeichnung viel entscheidender, da Buchhaltungskonten in der Regel in allen Plänen zwar unterschiedliche Nummern haben, aber fast immer die gleichen Namen.

Das Motto heißt also - Vokabeln lernen - Übung macht den Meister.

Wechsel in einen anderen Rahmen - kein Problem !

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen